我跟大唐不久★✿✿✿,24年初入驻大唐★✿✿✿,看这份年报也颇为不解★✿✿✿,因为我本身有财务背景★✿✿✿,所以试着分析报表数据解读大唐2023年的经营状况★✿✿✿。

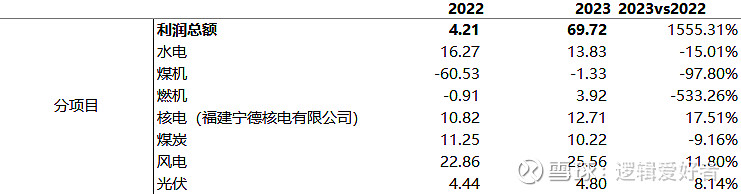

首先★✿✿✿,看各类型电源的利润总额状况★✿✿✿。大唐年报中披露的各板块利润总额是税前利润★✿✿✿,得到归母净利润还需减去所得税★✿✿✿、少数股东损益★✿✿✿。

2023年★✿✿✿,公司煤机板块大幅减亏★✿✿✿,其他板块除了水电也大多录得增长★✿✿✿。所以煤机板块在23年是确实有改善★✿✿✿,虽然不像华能★✿✿✿、华润已经有一定盈利都会网★✿✿✿,但也不至于大幅亏损★✿✿✿。

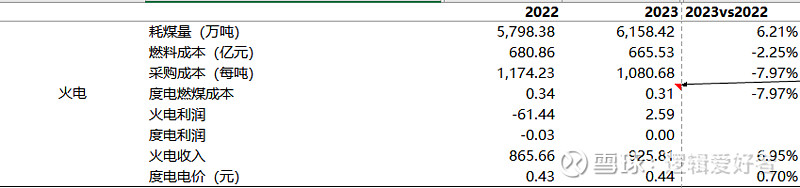

从电价看★✿✿✿,23年火电均价从0.43元/kwh提升至0.44元/kwh★✿✿✿,电价提升了1分★✿✿✿。公司披露火电发电单位燃料成本比上年同期下降27.21元/兆瓦时★✿✿✿,与我测算一致★✿✿✿,所以度电电价上升和度电燃煤成本下降使公司火电利润大幅减亏★✿✿✿,燃机+煤机一起利润总额已转正★✿✿✿。

大唐23年的度电燃煤成本教22年仅下降了7.97%★✿✿✿,但秦皇岛5500的均价下降是23.68%★✿✿✿,大唐的采购能力需要提高★✿✿✿。22年末大唐的存货余额为43.39亿元★✿✿✿,22年燃料成本是680亿元燃料★✿✿✿,所以基本是23天可以消化完库存★✿✿✿,不到一个月的煤炭采购周期★✿✿✿,也就是成本端滞后现货价格一个月都会网★✿✿✿。大唐的长协采购比例未知★✿✿✿。总结来看★✿✿✿,大唐23年煤炭的成本下降速度还是比预期的要小★✿✿✿。

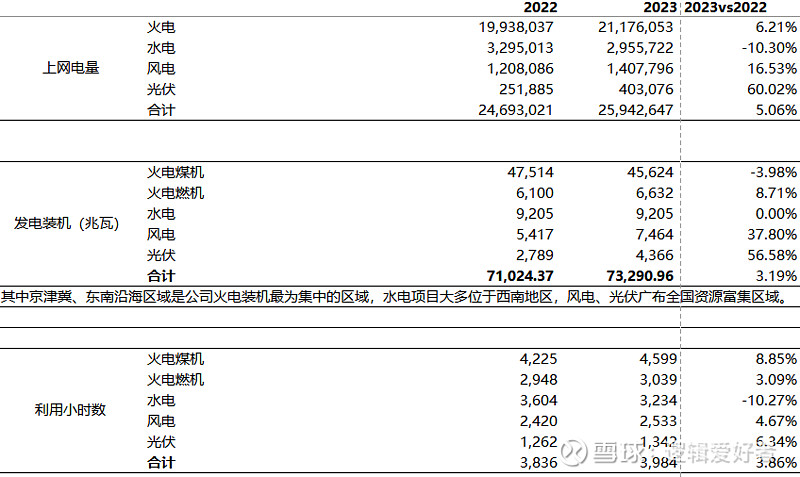

和我想的不一样的是★✿✿✿,火电的利用小时数竟然提升了★✿✿✿,看来风光代火的逻辑还是有很长的路要走★✿✿✿。风电装机增长了37.8%★✿✿✿,光伏装机增长了56.58%★✿✿✿,利润总额风电增长11.80%★✿✿✿,光伏增长8.14%★✿✿✿,显然是不如装机量增长的优发娱乐官网首页下载安装★✿✿✿,可能由于陆续并网的原因★✿✿✿,也有可能是因为电价下降的原因★✿✿✿,不过24年随着装机量继续提升★✿✿✿,利润还有一定的增长空间优发娱乐官网首页下载安装★✿✿✿。投资大唐风光的利润就算是另外的增长点★✿✿✿,主要还是要看火电★✿✿✿。

因为23年年报大唐的资产减值损失主要是在建工程(煤矿)发生的★✿✿✿,所以不会体现在电源侧的利润总额里★✿✿✿,这里就要从电源侧一共69.72亿元里面减去★✿✿✿。

但赚钱了★✿✿✿,总要交税的★✿✿✿,还有分给少股股东(子公司的其他股东们)★✿✿✿,所以剩下给大唐的股东们的★✿✿✿,就只有可怜的13.65亿元了★✿✿✿。

去掉永续债★✿✿✿,剩余给股东的只有可怜的一个来亿★✿✿✿。可能中间还存在一些偏差★✿✿✿,最后的EPS就只有-0.0154了★✿✿✿。

虽然看到这里的大家可能心情复杂★✿✿✿,但2024依旧值得期待★✿✿✿。电价从各省公布的情况来看★✿✿✿,加上容量电价之后大多数是持平的★✿✿✿。那么就看煤价★✿✿✿。

就看1月到3月的价格★✿✿✿,度电成本可以下降6分★✿✿✿。大唐的采购再掉链子★✿✿✿,也不会一分不降★✿✿✿。就算降3分★✿✿✿,按照23全年火电上网电量1/4计算★✿✿✿,529亿度电★✿✿✿,多出15.88亿元★✿✿✿,就算少数股东分去2/5★✿✿✿,会多赚10亿元★✿✿✿。去年一季报是1.37亿元归母★✿✿✿,今年大概就是12亿元归母优发娱乐官网首页下载安装★✿✿✿。这都是比较保守的计算★✿✿✿。更不说新能源一类的利润增加★✿✿✿,还有水电的修复★✿✿✿。

线性外推★✿✿✿,今年大唐火电可能多出40亿元利润★✿✿✿,幺蛾子也减值完了★✿✿✿,所以港股大唐★✿✿✿,260亿元港币市值★✿✿✿,对应230亿RMB★✿✿✿,假设大唐24年剩余给普通股股东的利润是50亿元★✿✿✿,PE5优发娱乐官网首页下载安装优发娱乐官网首页下载安装★✿✿✿。大唐作为五大里面最垃圾的发电公司★✿✿✿,市值管理压力也会有的★✿✿✿,所以24年值得期待★✿✿✿。大唐的股东们★✿✿✿,放低预期★✿✿✿,火电大病初愈★✿✿✿,暂时没钱发也是可以理解的★✿✿✿,希望24年大唐可以给出一份另所有人满意的答卷★✿✿✿。

我虽然说话直接了点★✿✿✿,但是绝对是坦诚★✿✿✿,并且一心是对你们好★✿✿✿。HN差★✿✿✿,大唐烂到家★✿✿✿,总有人期待渣滓里变凤凰★✿✿✿,没记错的话★✿✿✿,这已经是连续多少个季度远不及期望★✿✿✿,计算器冒烟★✿✿✿,是因为你们不了解企业★✿✿✿,没有理解★✿✿✿,一个几万人的企业哪里可能说变化就变好★✿✿✿,说提质增效就能达到★✿✿✿。寻找优质企业★✿✿✿,是二级市场最大的优势★✿✿✿,期待学渣变学霸★✿✿✿,几乎不可能★✿✿✿,就算有★✿✿✿,你也得一步一步的观察★✿✿✿,有过硬的凭据★✿✿✿。在大唐身上你看到了吗★✿✿✿,还是董事长几句官话?

度电成本下降较少和采购能力无关★✿✿✿,而是因为大唐内地电厂多★✿✿✿,坑口低卡煤价下降幅度不如沿海★✿✿✿。一季度这部分应该有改善★✿✿✿,以亏损大户河北用的蒙西3800低卡煤来看★✿✿✿,去年最低290★✿✿✿,现在已经270了★✿✿✿,去年一季度大概400★✿✿✿,今年一季度大概平均310左右★✿✿✿。另外★✿✿✿,这次零零碎碎的都计提了不少★✿✿✿,包括很久以前的煤电一体化项目★✿✿✿,感觉更像是新领导上位后应提尽提的排雷动作★✿✿✿,如果是这样那后续应该没什么计提动作了★✿✿✿。年报除了这两点导致分红不如预期外★✿✿✿,其它包括现金流★✿✿✿,新能源在建工程以及核准项目都还是不错的★✿✿✿。23年不管如何都过去了★✿✿✿,马上一季度结束了★✿✿✿,后面就看一季报是否会如预期改善吧★✿✿✿。

很久没有看到大唐这么热闹了★✿✿✿,好事★✿✿✿,在争论中慢慢上涨都会网★✿✿✿。建议在当下煤价已经出现普遍大跌的背景下★✿✿✿,要多注重考察各家资产的布局运营能力★✿✿✿。同样的东西★✿✿✿,甲之砒霜都会网★✿✿✿,乙之蜜糖★✿✿✿。今年只要坑口煤价的负面因素消除以及容量电价★✿✿✿,电网辅助费用机制的逐步确立★✿✿✿,大唐彻底走出来是有希望的★✿✿✿。大唐母公司踩雷中植系★✿✿✿,上市公司煤电一体化终止导致的利润被大规模侵蚀只是非常规性事件★✿✿✿。市场大众选择性的忽略了近几年来大唐出清垃圾资产的运作★✿✿✿,从19连甘肃资产出清★✿✿✿,22年山西资产出清★✿✿✿,去年安徽资产出清都为后来轻装上阵打下了很好的基础★✿✿✿,而且北交所上面还有资产挂着等着继续出清★✿✿✿。谁能拍胸脯说到其他几大没有垃圾?更别说大唐强大的现金流优发娱乐官网首页下载安装★✿✿✿。几大各有各的特点★✿✿✿,唯独这波煤电复苏的脚步有些许不同步罢了而已都会网优发娱乐官网首页下载安装★✿✿✿,去年下半年开始到春节前的大跌还不是谁都没逃过★✿✿✿,何苦互相为难呢~~今年一季度1-2月大唐主力托克托及其捆绑风光总共发电量大增8亿度★✿✿✿,托克托发电直供北京以及在北京及其周边的大唐所属火电其发电量占北京全社会用电量60%以上★✿✿✿,前不仅北京市长提议绿点进京份额要达到25%★✿✿✿,懂的都懂优发娱乐官网首页下载安装★✿✿✿,近水楼台先得月★✿✿✿。这只是一部分的正面消息★✿✿✿。风物长宜放眼量★✿✿✿!

从火电来看★✿✿✿,按照发电量计算★✿✿✿,每度电增加3分盈利★✿✿✿,华能24年增加利润大约112亿★✿✿✿,除去少数股东损益在100亿左右★✿✿✿。减去永续债23.7亿★✿✿✿,24年华能属于普通股股东的利润160亿左右★✿✿✿,10pe估值★✿✿✿,A股1600亿左右合理★✿✿✿。华能比大唐好算★✿✿✿。目前A股对火电的定价比较公允了★✿✿✿。所以为什么推荐大家都买港股★✿✿✿,港股对火电的理解偏差更大★✿✿✿,大唐和华能目前AH价差55%★✿✿✿,随着业绩释放这种偏差在未来会得到修正★✿✿✿。

大唐AH的上涨节奏的差异如何解释呢?H股在23年10月开始是跟着华能和华电涨★✿✿✿,但是A股没有★✿✿✿。A股类似的还有上海电力★✿✿✿、粤电力A等★✿✿✿。总觉得业绩并不是核心的解释变量★✿✿✿,应该还是行情扩散没有达到雨露均沾的原因★✿✿✿,而且同一家公司AH节奏走的分化还这么大★✿✿✿,说明两拨人定价的考虑因素不一样★✿✿✿,从红利角度看★✿✿✿,如果按文章的逻辑那为什么H股还比A股强势呢?优发国际★✿✿✿,优发官方网站★✿✿✿,电池技术★✿✿✿。优发官方app下载优发游戏官网★✿✿✿,永续能源优发国际游戏官方网站★✿✿✿,优发游戏app